退休了如何理财?

随着人口老龄化社会的到来,越来越多的投资者开始关心退休理财的话题。对于退休了如何理财,希财君下面就为大家详细介绍一下。

退休理财其实没有一个固定的模式,投资者们退休后要根据自身情况来选择,一般来说可以考虑以下几种理财方式:

1、买保险理财产品。部分保险产品不仅可以为退休老人提供一定的保障还具有理财功能,通过买买这些保险产品如分红险、万能险等,退休老人可以在享受保障的同时,获得一定的投资收益。但需要注意的是,购买保险理财产品前需要了解产品的保障范围、收益分配方式以及风险大小等。

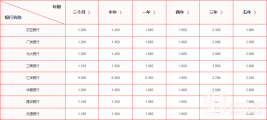

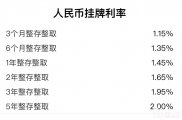

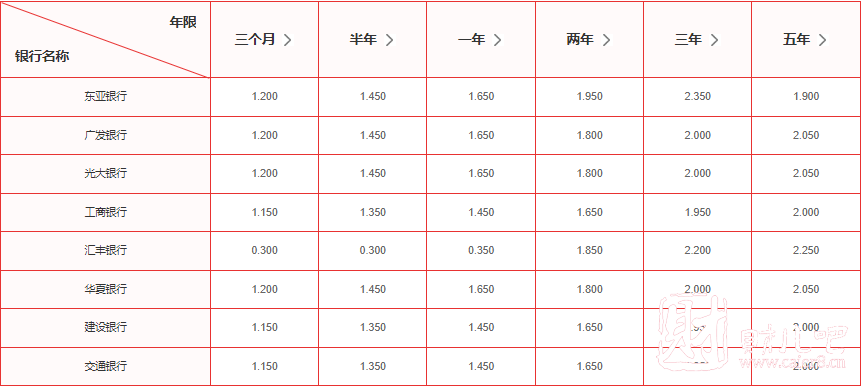

2、定期存款。存定期是一种非常稳健的退休理财方式,投资者只需将金钱存入银行并按约定的期限后取出即可获取利息。定期存款的方式有很多,常见的包括整存整取、整存零取、零存整取、存本取息等,对于想要获得更高收益的投资者可以选择整存整取的方式来存款。但这种方式的流动性较差,投资者需要将金钱锁定在银行一段时间,如果提前支取那么会按照活期利率计息损失较大。以下是部分银行定期存款利率,供投资者们参考:

附各大银行存款利率查询网址:https://www.csai.cn/bankrate/

3、购买国债。国债是由政府发行的债券,具有债券里面最高的信用等级。国债可以分为储蓄国债和记账式国债,储蓄国债的期限通常有3年和5年期,适合有长期闲置金钱的投资者购买,其利率通常也比银行同期存款利率高。而记账式国债是一种流动性更好的国债,其可以在二级市场上进行转手买卖,不需要一直持有到期,但购买记账式国债可能因为国债价格波动而出现亏损。以下是财政部国债发行公告的页面,投资者们在买国债时要提前关注发行计划:

附财政部国债发行公告查询网址:http://gks.mof.gov.cn/ztztz/guozaiguanli/

退休理财时要注意:

1、不要盲目追求高收益。退休理财目的大多是为了保障和改善退休生活质量,而不是为了一夜暴富。因此投资者不要盲目追求高收益的理财方式,而要根据自己的实际情况和风险承受能力,选择适合自己的理财方式。高收益往往伴随着高风险,如果不慎操作,可能会导致退休金的损失,甚至影响自己的正常生活。

2、根据情况调整。退休理财是一个长期的过程,不是一次性的行为。随着时间的推移,投资者的退休理财目标、财务状况等都可能发生变化,包括收入来源、风险偏好等。因此投资者在进行退休理财时,要及时调整和优化自己的理财方案,以适应自己的情况变化和市场行情变化。

3、分散投资。退休理财要考虑降低投资风险和抵御通胀的影响,投资者可将金钱分散投入不同的资产类别或理财方式中,例如投资者在存款时,可以将金钱分散存入不同的银行或选择不同的存款方式。分散投资可以降低单一资产价格波动带来的风险,提高整体资产的稳健性和自身抗风险能力。

4、准备流动金钱。投资者退休后理财也要保留一部分现金以应对日常生活开支和突发事件,这部分现金可以存入活期存款或购买流动性较好的货币基金以便随时支取。保留现金的比例可以根据自身情况和需求进行调整,通常建议保留至少3~6个月的生活费用作为应急金钱。

相关推荐

-

退休了如何理财?

随着人口老龄化社会的到来,越来越多的投资者开始关心退休理财的话题。对于退休了如何理财,希财君下面就为大家详细介绍一下。 退休理财其实没有一个固定的模式,投资者们退休...

-

有20万怎么理财划算?

随着人们收入水平的提高,越来越多的投资者手里都积攒了一笔闲钱想要理财。对于有20万怎么理财划算,希财君下面就为大家详细介绍一下。 20万金钱可以选择的理财方式有很多,其...

-

结构性存款和定期存款是一样的吗?

银行存款作为一种简单安全的理财方式,受到了许多投资者的喜爱。关于结构性存款和定期存款,希财君下面就为大家详细介绍一下。 结构性存款与定期存款虽然都属于银行存款,但它...

-

30万存银行还是买国债?

随着人们收入水平的增加,越来越多的投资者们开始重视理财。银行存款和国债作为两种常见的理财产品,也受到了不少投资者关注。对于30万存银行还是买国债,希财君下面就为大家...

-

大额存单有什么优缺点?

在如今的理财市场上投资者们可以选择的产品越来越多,而银行大额存单作为一种传统产品也受到了不少关注。对于大额存单的优缺点,希财君下面就为大家详细介绍一下。 大额存单的...

-

小资金如何进行理财?

理财并不是富人的专属,理财的方法有很多,小金钱也可以靠理财来实现财富的保值增值。关于小额理财产品有什么,希财君下面就为大家详细介绍一下。 一般来说小金钱由于金钱规模...

-

怎么去学习理财?

随着经济的发展,越来越多人开始重视或者更加重视理财,期望可以为自己存下一定积蓄,或者是在工资收入之外,有机会获得一些额外收益。那么,对于理财小白来说,应该怎么学习...

-

为什么不建议把钱存同一家银行?

很多投资者在存款时喜欢把钱全放在一家银行,觉得这样更加简单方便,然而在存款时全存一家银行也不好。对于怎么不建议把钱存同一家银行,希财君下面就为大家详细介绍一下。...

-

国债逆回购是怎么交易的?

国债逆回买作为一种非常适合短期理财的方式,受到了不少投资者的关注。关于国债逆回购是怎么交易的,希财君下面就为大家详细介绍一下。 国债逆回购交易步骤: 1、进行回购委托...

-

哪种存款方式收益最高?

银行存款的方式有很多,不同的存款方式具有不同的收益特点。对于哪种存款方式收益最高,希财君下面就为大家详细介绍一下。 银行存款的利率是不断变化的,哪种存款方式收益最高...