怎么去学习理财?

随着经济的发展,越来越多人开始重视或者更加重视理财,期望可以为自己存下一定积蓄,或者是在工资收入之外,有机会获得一些额外收益。那么,对于理财小白来说,应该怎么学习理财呢?下面为大家准备了相关内容,以供参考。

首先,为大家提供一些适合理财初学者的相关产品:

1、货币基金

货币基金,是专门投资风险小的货币市场工具的开放型基金,具有流动性高、风险较低、投资成本较低的特点。支付宝的余额宝、微信中的零钱通,都属于货币基金,对投资者来说,是非常方便的操作的,且余额宝和零钱通都有本金保障,如果出现了金钱安全问题,是会获得相应赔付的。

2、国债

国债是国家以其信用为基础,按照债的一般原则,通过向社会筹集金钱所形成的债权债务关系,到期返本付息,安全性较高,基本上零风险。

但如果提前支取国债,将分档计息,根据相关规定,持有储蓄国债满半年及其以上且不满2年的,扣取6个月的利息;持有储蓄国债满2年及其以上且不满3年的,扣取3个月的利息;持有储蓄国债满3年及其以上且不满5年的,扣取2个月的利息,同时,投资者还需要按照兑取本金的1%左右来缴纳一定的手续费用。

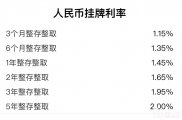

3、银行定存

银行定存属于最保险的一种理财方式,既有本金保障,又能收获一定利息,对很多投资者来说是最安全的选择。但银行的利率较低,金钱流动性较差。

4、基金定投

基金定投是指在固定时间用固定的金钱投资某一只固定的基金,基金定投是通过拉长投资周期,多次买入,从而减少短期波动的影响,分散风险,实现复利。基金定投的操作简单便捷、可以淡化择时投资。而在各种不同的基金中,债券基金是风险相对更低,收益比较稳定的一类基金,适合长期投资。

下面,为大家提供一些日常积累储蓄的技巧:

1、收入“三分法”

每个月收入到账之后,可以先将金钱大致平分为3份,分别用于不同用途。1/3的金钱用于储蓄;1/3用于生活支出;1/3作为灵活配置金钱,例如投资。

2、12存单法

12存单法是指每个月将收入的30%-40%以定存一年的方式存入银行中,坚持12个月,从次年第一个月开始,每个月都会获得相应的定期利息收入。并且,如果有急用,可以随时支取存款,兼顾灵活性和收益性。

3、52周存钱法

52周存钱法和365天存钱法是类似的,只是把按天存钱变成了按周存钱,52周存钱法规律是第1周存10块、第2周存20块、第3周存30块,以10块为单位递增,以此类推,坚持存钱52周,累计可存13780元。

4、梦想储蓄罐

为自己的“梦想”,列出未来一段时期内的储蓄进程和目标。将想要实现的“消费梦想”列出清单,包括所需金额、开始时间、计划完成时间。将每一笔省出来的钱,记录在清单右侧,并同时将这笔钱,转入专门的账户里。统计每一笔省出的金钱,直到凑足所需金额,并记录实际完成时间,与计划完成时间作对比。

最后,为大家提醒一些理财中的注意事项。

1、在理财中,需要树立正确的理财观念,首先投资者需要认识到的是,理财绝对不等于“一夜暴富”,高收益的投资伴随着的也是高风险,不要盲目追求高收益,而忽视高风险的存在。

2、投资者需要有一个明确的目标,才能更好地进行资产配置。普通投资者,可以从家庭财务、成长、安享晚年等不同方面来设计自己的理财规划。

3、理财并不是一次性的投入或者是短期的理财计划,需要建立起一个全方位、有系统的理财体系。这个体系可以由多种投资方式组合而成,比如股票、基金、债券、黄金等。

总的来说,小白学习理财,可以先从一些较为容易的操作方式开始着手尝试,并长期坚持,从而培养理财习惯。

相关推荐

-

怎么去学习理财?

随着经济的发展,越来越多人开始重视或者更加重视理财,期望可以为自己存下一定积蓄,或者是在工资收入之外,有机会获得一些额外收益。那么,对于理财小白来说,应该怎么学习...

-

为什么不建议把钱存同一家银行?

很多投资者在存款时喜欢把钱全放在一家银行,觉得这样更加简单方便,然而在存款时全存一家银行也不好。对于怎么不建议把钱存同一家银行,希财君下面就为大家详细介绍一下。...

-

国债逆回购是怎么交易的?

国债逆回买作为一种非常适合短期理财的方式,受到了不少投资者的关注。关于国债逆回购是怎么交易的,希财君下面就为大家详细介绍一下。 国债逆回购交易步骤: 1、进行回购委托...

-

哪种存款方式收益最高?

银行存款的方式有很多,不同的存款方式具有不同的收益特点。对于哪种存款方式收益最高,希财君下面就为大家详细介绍一下。 银行存款的利率是不断变化的,哪种存款方式收益最高...

-

正规理财平台有哪些?

正规理财平台有: 1、各大银行官网,手机银行APP 比如:工行、农行、建行、中行、交行、招行等银行理财 产品多,一般有存款、理财、基金、保险、债券、黄金、外汇、贵金属钱包等...

-

老人存款可以选哪些方式?

现如今越来越多老人开始关注理财,而存款作为一种常见的理财方式,也是受到了许多老年投资者的青睐。对于老人存款可以选哪些方式,希财君下面就为大家详细介绍一下。 老人存款...

-

转债的溢价率是高好还是低好?

转债溢价率是指可转债的纯债溢价率和转股溢价率 。一般而言,可转债的 转股溢价率越低,可转债的价格就相对便宜,是更有利于投资者的 ,因此很多时候会主要使用转股溢价率。...

-

定期存款与结构性存款区别?

定期存款,指的是投资者把钱放入银行,并与银行协定好存放期限与利息。 银行会在定期存款到期是给予投资者利息,并还付本金。投资者只有在定期存款到期时才能取出金钱,或者选...

-

钱存银行还是余额宝?

银行存款和余额宝是两种常见的理财方式,它们各有特点和优势。对于钱存银行还是余额宝,希财君下面就为大家详细介绍一下。 钱存银行好还是余额宝好没有一个固定的答案,投资者...

-

天使投资是啥意思?

天使投资 是权益资本投资的一种形式,属于自发的民间投资方式 。该词源自于百老汇,指 对巨大发展潜力的高风险的初创企业进行早期的直接投资, 用于投资的资本称为“天使资本”...