大额存单有什么优缺点?

在如今的理财市场上投资者们可以选择的产品越来越多,而银行大额存单作为一种传统产品也受到了不少关注。对于大额存单的优缺点,希财君下面就为大家详细介绍一下。

大额存单的优点:

1、安全性较高。大额存单作为银行存款产品的一种,其一个很大优点就是本金的安全性好。由于大额存单是由银行发行并管理的,其金钱运用受到严格的监管和约束,因此投资者无需过多担心金钱安全问题。此外银行大额存单还受到银行存款保险的保障,这意味着即使银行出现问题无法按时还本付息时,投资者的本金和利息也有保险的赔偿。这种高度的安全性是其他理财产品难以达到的,尤其是在金融市场行情波动较大的情况下,大额存单的安全性更具有吸引力。

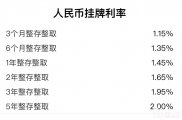

2、利率相对较高。相比于普通的定期存款,大额存单的利率通常更高。这是因为大额存单的起买金额较高,一般要求20万元以上,这使得银行在金钱运用上更加灵活,从而能够提供给投资者更高的利率回报。对于金钱规模大的投资者来说,大额存单比起普通存款更有性价比。以下是建设银行发行的部分大额存单利率情况,供投资者们参考:

3、可选期限较多。大额存单的期限选择较丰富,从几个月到几年不等。投资者可以根据自己的金钱需求和投资计划选择合适的期限,这种灵活性使得大额存单能够满足不同投资者的需求。由于大额存单的利率相对较高且稳定,投资者可以通过长期持有大额存单来获得稳定的收益。无论是短期金钱理财还是长期金钱投资,都能找到合适的大额存单产品。

4、具有可转让性。部分大额存单具有可转让性,这意味着投资者在需要金钱时可以将未到期的存单转让给其他人,这种可转让性为投资者提供了更多的选择,使得投资者在享受较高利率的同时,也能随时应对金钱需求的变化。此外一些银行还提供以大额存单作为抵押的贷款服务,方便投资者进行金钱周转。以下是农业银行发行的部分可转让大额存单信息,供投资者们参考:

大额存单的缺点:

1、投资门槛较高。相比于一般的银行存款,银行大额存单的投资门槛要高很多,一般来说大额存单的起存金额为20万元,部分存单甚至要求30万元或更高的起存金额。较高的起存门槛对于许多投资者来说压力较大,尤其是那些金钱规模较少的投资者,可能因为无法满足起存要求而购买不了大额存单。

2、存在利率风险。虽然大额存单的利率通常高于普通定期存款,但这也还是存在利率风险。例如若市场利率上升,而大额存单的利率未能及时调整,那么投资者可能会面临利率损失的风险。此外一些银行在发行大额存单时可能会采用浮动利率计息的方式,这意味着大额存单的利率会随市场利率的波动而变化,这增加了投资的不确定性。

3、存款保险制度限制。虽然大额存单受到存款保险制度的保障,但这一制度也存在一定的限制。根据存款保险条例的规定,同一投资者在同一家银行的所有存款账户的本金和利息合并计算的金钱数额在最高偿付限额以内的部分实行全额偿付,而超出最高偿付限额的部分,依法从银行清算财产中受偿。目前同一投资者在同一家银行的最高偿付限额为人民币50万元,这意味着如果银行出现破产或倒闭的情况,投资者在50万元以内的存款金钱可以得到赔付,但超出部分则可能面临损失的风险。

4、大额存单发行量有限。大额存单的发行量受到市场供需关系的影响,由于银行大额存单是计划性发行的,当投资者对大额存单的需求较旺时,可能会出现供不应求的情况,即使发行了也难以抢到。所以投资者在购买大额存单时,要关注银行的发行公告提前做好准备。

相关推荐

-

大额存单有什么优缺点?

在如今的理财市场上投资者们可以选择的产品越来越多,而银行大额存单作为一种传统产品也受到了不少关注。对于大额存单的优缺点,希财君下面就为大家详细介绍一下。 大额存单的...

-

小资金如何进行理财?

理财并不是富人的专属,理财的方法有很多,小金钱也可以靠理财来实现财富的保值增值。关于小额理财产品有什么,希财君下面就为大家详细介绍一下。 一般来说小金钱由于金钱规模...

-

怎么去学习理财?

随着经济的发展,越来越多人开始重视或者更加重视理财,期望可以为自己存下一定积蓄,或者是在工资收入之外,有机会获得一些额外收益。那么,对于理财小白来说,应该怎么学习...

-

为什么不建议把钱存同一家银行?

很多投资者在存款时喜欢把钱全放在一家银行,觉得这样更加简单方便,然而在存款时全存一家银行也不好。对于怎么不建议把钱存同一家银行,希财君下面就为大家详细介绍一下。...

-

定期存款与结构性存款区别?

定期存款,指的是投资者把钱放入银行,并与银行协定好存放期限与利息。 银行会在定期存款到期是给予投资者利息,并还付本金。投资者只有在定期存款到期时才能取出金钱,或者选...

-

转债的溢价率是高好还是低好?

转债溢价率是指可转债的纯债溢价率和转股溢价率 。一般而言,可转债的 转股溢价率越低,可转债的价格就相对便宜,是更有利于投资者的 ,因此很多时候会主要使用转股溢价率。...

-

老人存款可以选哪些方式?

现如今越来越多老人开始关注理财,而存款作为一种常见的理财方式,也是受到了许多老年投资者的青睐。对于老人存款可以选哪些方式,希财君下面就为大家详细介绍一下。 老人存款...

-

正规理财平台有哪些?

正规理财平台有: 1、各大银行官网,手机银行APP 比如:工行、农行、建行、中行、交行、招行等银行理财 产品多,一般有存款、理财、基金、保险、债券、黄金、外汇、贵金属钱包等...

-

哪种存款方式收益最高?

银行存款的方式有很多,不同的存款方式具有不同的收益特点。对于哪种存款方式收益最高,希财君下面就为大家详细介绍一下。 银行存款的利率是不断变化的,哪种存款方式收益最高...

-

国债逆回购是怎么交易的?

国债逆回买作为一种非常适合短期理财的方式,受到了不少投资者的关注。关于国债逆回购是怎么交易的,希财君下面就为大家详细介绍一下。 国债逆回购交易步骤: 1、进行回购委托...