老人存款可以选哪些方式?

现如今越来越多老人开始关注理财,而存款作为一种常见的理财方式,也是受到了许多老年投资者的青睐。对于老人存款可以选哪些方式,希财君下面就为大家详细介绍一下。

老人存款时可以考虑以下方式:

1、大额存单。银行大额存单是一种投资门槛较高的存款方式,通常要求存款金额达到一定数额如20万或以上才可买买。大额存单的利率相对较高,能够为投资者提供较高的收益,但是由于门槛较高,不是所有老年投资者都适合选择大额存单。此外如果提前支取大额存单会损失部分利息,一些大额存单可以进行转让,流动性会好一些,总的来说大额存单适合金钱规模较大的老人选择。

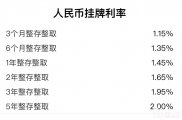

2、定期存款。定期存款是一种较为稳定的存款方式,利率相对较高,但是定期存款的流动性稍差,如果提前支取也会损失利息,适合于有长期规划、看重稳定收益的投资者。老人可以根据自身的金钱流动性和收益目标选择不同期限的定期存款产品,如3个月、6个月、1年、2年、3年或者5年期限的。

3、活期存款。活期存款具有灵活性高、金钱随时可取的特点,它是一种随时可取用的存款方式,无需提前通知或预约。对于老年人来说,活期存款的流动性极佳,方便应对日常开销和突发情况。然而活期存款的利率通常较低,可能难以满足老年人的收益需求。因此老年人在选择活期存款时,可以将其作为日常开销的备用金,但不适合长期存储大额金钱,建议将其与其他存款方式结合起来。

4、通知存款。通知存款是在取款之前需要提前通知银行的存款方式,它具有介于活期和定期之间的利率和流动性,通知时间一般为1天或者7天。适合用于金钱需求不确定,对存款收益和流动性都有一定要求的老年投资者。

5、结构性存款。结构性存款是指投资者将金钱存放在银行,由银行通过在普通存款的基础上嵌入金融衍生工具,将存款的收益与利率、汇率、市场指数等挂钩的存款产品。通过这种组合投资者可以在保证本金安全的前提下,获取更高的收益,其实际存款利率高低取决于挂钩标的行情波动。

6、买国债。国债是由中央政府发行的债券,具有最高的信用等级和较低的风险。国债的利率通常较为稳定,能够为老年人提供一定的收益。对于追求稳定收益的老年人来说,国债是一个不错的选择,但要注意关注国债的发行计划,其通常是限时限量发行的。

老年投资者在存钱时要注意:

1、防范诈骗风险。老年人在存款时应提高警惕以免上当受骗,一些不法分子可能会利用老年人的心理弱点,通过虚假宣传、承诺高额利息等手段欺骗老年人投资。老年人在存款前应仔细核实银行信息、存款产品信息等,选择正规的渠道如线下银行柜台进行存款。

2、比较不同的利率。银行存款的利率受到市场基准利率的影响,不同的银行和不同的存款类型有不同的利率。一般来说中小银行和地方银行的存款利率会比大型国有银行更高一些,老人在存款之前可以多咨询几家不同银行的利率,选择利率更优惠的存款方式。但也要考虑银行的安全性,优先选择信誉良好、经营稳健的银行进行存款,了解其经营状况和服务质量。

3、考虑自身金钱需求。不同的存款期限有不同的利率和流动性,一般来说存期越长,利率越高,但流动性越低。投资者应该根据自己的金钱需求和收益预期,选择合适的存期。例如若老人有金钱周转的需求,那么可以考虑选择一年期以内的短期存款或定活两便存款等。此外建议保留一定比例的现金作为应急金钱,以应对可能出现的突发状况,例如投资者可以准备3~6个月的生活费作为应急金钱。

4、分散投资。建议老人不要把大额金钱集中存放在同一家银行,可以选择在不同银行开设银行账户并分散存款,分散存款可以享受不同银行的优质服务。此外银行存款虽然受到存款保险的保障,但投资者在同一家银行的存款保险额度为50万元,超过50万还是有一定风险的。除了选择不同银行外,投资者还可以选择不同类型的存款产品进行分散投资,如在存定期的同时配置一些通知存款等。

相关推荐

-

通胀买什么保值?

通胀即通货膨胀 ,指的是 市面上流通的货币量变多了,超过了经济实际需要,从而导致货币贬值、物价水平全面持续的上涨 。当下人们越来越注重理财了,那面对通货膨胀怎样可以让...

-

期货与期权的区别?

期货和期权都是重要的场内衍生品,在帮助投资者对冲风险、增加收益等方面具有重要作用 。但这两者在各方面还是有一定区别的。下面为大家具体分析。 期货是一种标准化合约,是...

-

天使投资是啥意思?

天使投资 是权益资本投资的一种形式,属于自发的民间投资方式 。该词源自于百老汇,指 对巨大发展潜力的高风险的初创企业进行早期的直接投资, 用于投资的资本称为“天使资本”...

-

钱存银行还是余额宝?

银行存款和余额宝是两种常见的理财方式,它们各有特点和优势。对于钱存银行还是余额宝,希财君下面就为大家详细介绍一下。 钱存银行好还是余额宝好没有一个固定的答案,投资者...

-

定期存款与结构性存款区别?

定期存款,指的是投资者把钱放入银行,并与银行协定好存放期限与利息。 银行会在定期存款到期是给予投资者利息,并还付本金。投资者只有在定期存款到期时才能取出金钱,或者选...

-

转债的溢价率是高好还是低好?

转债溢价率是指可转债的纯债溢价率和转股溢价率 。一般而言,可转债的 转股溢价率越低,可转债的价格就相对便宜,是更有利于投资者的 ,因此很多时候会主要使用转股溢价率。...

-

老人存款可以选哪些方式?

现如今越来越多老人开始关注理财,而存款作为一种常见的理财方式,也是受到了许多老年投资者的青睐。对于老人存款可以选哪些方式,希财君下面就为大家详细介绍一下。 老人存款...

-

正规理财平台有哪些?

正规理财平台有: 1、各大银行官网,手机银行APP 比如:工行、农行、建行、中行、交行、招行等银行理财 产品多,一般有存款、理财、基金、保险、债券、黄金、外汇、贵金属钱包等...

-

哪种存款方式收益最高?

银行存款的方式有很多,不同的存款方式具有不同的收益特点。对于哪种存款方式收益最高,希财君下面就为大家详细介绍一下。 银行存款的利率是不断变化的,哪种存款方式收益最高...

-

国债逆回购是怎么交易的?

国债逆回买作为一种非常适合短期理财的方式,受到了不少投资者的关注。关于国债逆回购是怎么交易的,希财君下面就为大家详细介绍一下。 国债逆回购交易步骤: 1、进行回购委托...