在银行买基金可靠吗?

银行是传统的基金销售渠道之一,是有保障的安全性高的正规金融机构。在银行买基金的优势在于,银行可以为投资者提供面对面的的服务,投资者可以直接向工作人员咨询相关问题。但一般不建议在银行买买基金,在银行购买基金存在一定的缺点。

在银行购买基金的缺点:

1、基金选择范围有限

银行的基金产品本质上是代销,而部分银行只会销售与自己合作的基金公司,不会销售其他基金公司的产品,这就使得投资者在一家银行中可选择的基金范围受到了很大限制。另外,银行通常会优先向消费者推荐佣金比例更高的基金,不是优先推荐业绩表现更好的基金,这会导致投资者很可能无法选到对自己而言最理想的基金产品。

2、相关手续费较高

购买基金本身就需要缴纳一些交易费用,如申购费、赎回费等,而银行作为代销机构,还会向投资者另外收取一定比例的手续费,具体收费情况根据银行政策而定。这些费用会影响投资者的实际收益,与一些网络代销平台相比,银行的优惠力度比较小。

3、售后服务质量一般

银行负责销售基金的人员不一定是非常专业的,他们很可能只是根据银行的相关指示向投资者推荐相应基金产品,不一定会根据投资者的风险承受能力、投资目标等实际情况提供投资选择建议。此外,由于银行的基金是代销,售后服务能力可能较为一般,银行工作人员的联系方式变更,不会主动向投资者提供基金的最新信息等情况都是有可能出现的。

虽然,一般不推荐在银行购买基金产品,但银行还是有其他理财方式可以选择的。

1、银行存款

银行存款属于最常见、风险最小、能够保障本金的理财选择,一般可以分为活期存款和定期存款等。

活期存款可以随时存取、存款利率较低,适合需要随时支取的金钱。

定期存款有固定存款期限,投资者将金钱存入银行按照约定的期限和利率获取收益。

除了大家熟知的活期存款和定期存款之外,还有利率相对较高的通知存款、结构性存款。

通知存款是投资者将金钱存入银行,不约定存款期限,但在支取时必须提前通知银行才能取出存款,同时兼有定期存款和活期存款的性质。

通知期限有一天和七天两种。

结构性存款是定期存款的一种,但和普通定期存款并不一样,也不属于银行理财。可以理解为定期存款+金融衍生品工具。

但通知存款和结构性存款的投资门槛相对更高一点,一般最低起存金额为5万元。

2、银行理财产品

银行有不同风险等级的理财产品,投资者可以根据风险承受能力选择产品。银行理财的投资门槛较低,安全性、稳定性较高,收益率会比高风险产品低。但是,银行理财是不受存款保险保障的,存在亏本的风险。

3、投资债券

债券属于固定收益类理财产品,是一种有价证券,可以简单理解为一种“标准化借条”,借款方是政府、金融机构、企业等,是具有法律效应的,需要还本付息的借条。债券具有偿还性、流动性、安全性、优先性、收益性的特点。不同类型债券的风险和收益有所不同,通常来说,国债被认为是风险最低的债券类型。

相关推荐

-

基金赎回金额少了是怎么回事?

基金赎回后金额变少了,主要是说赎回后的基金金额,与赎回前我们看到的基金金额不相同,这可能有如下几个原因: 1、 基金按照金额申买,份额赎回的原则计算。 投资者觉得赎回金...

-

指数基金有哪些特点和风险?

在众多的基金产品中,指数基金作为一种较为特殊的基金吸引了不少投资者的关注。对于指数基金有哪些特点和风险,希财君下面就为大家详细介绍一下。 指数基金的特点: 1、投资策...

-

基金为什么适合散户?

基金作为一种常见的理财产品,受到了很多投资者的关注。关于基金怎么适合散户,希财君下面就为大家详细介绍一下。 基金适合散户投资的原因: 1、基金的投资透明度较高。 基金市...

-

基金折价率高好还是低好?

基金折价率越高越好,在基金折价率高的时候买入更划算,风险也更小。 基金折价通常出现在封闭式基金中,大多数开放式基金并不上市交易,申买、赎回都采取统一均价,一般不会出...

-

为什么基金赎回失败?

在理财市场上基金作为一种常见的投资工具,深受投资者们的喜爱。然而当投资者买买了基金之后,可能会遇到无法赎回的情况,关于怎么基金赎回失败,希财君下面就为大家详细介绍...

-

契约型基金和公司基金区别?

基金根据不同的划分方式,可以划分为各种不同类型的基金, 契约型基金和公司基金是根据法律形式的不同而划分的 。下面为大家具体介绍契约型基金和公司基金的区别。 1、 概念 不...

-

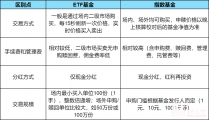

指数基金与etf基金有什么区别?

etf基金本质上是指数基金,但区别于传统指数基金,etf基金以特定的指数为跟踪对象,买入指数中全部或者部分股票,使得投资人可以有如买卖股票那样去买卖代表“标的指数”的一种...

-

c类基金为什么不适合定投?

c类基金不适合定投是因为它的收费方式 ,将a类基金与c类基金的收费方式进行比较可以看出来: a类基金采用前端收费方式,即买买时收取申购费,赎回费根据持有时间越长赎回费越少...

-

投资基金有哪些费用?

基金作为一种简单高效的理财产品,受到了不少投资者的喜爱。然而买基金也是需要支付一些费用的,对于投资基金有哪些费用,希财君下面就为大家详细介绍一下。 基金的交易费用会...

-

买债券基金会亏本吗?

买债券基金存在亏本的可能性,债券基金属于低风险的投资方式,但也具有一定的风险。 如下是债券基金存在的一些风险: 1、 市场利率 债券基金与市场利率呈反向关系,如果市场利...